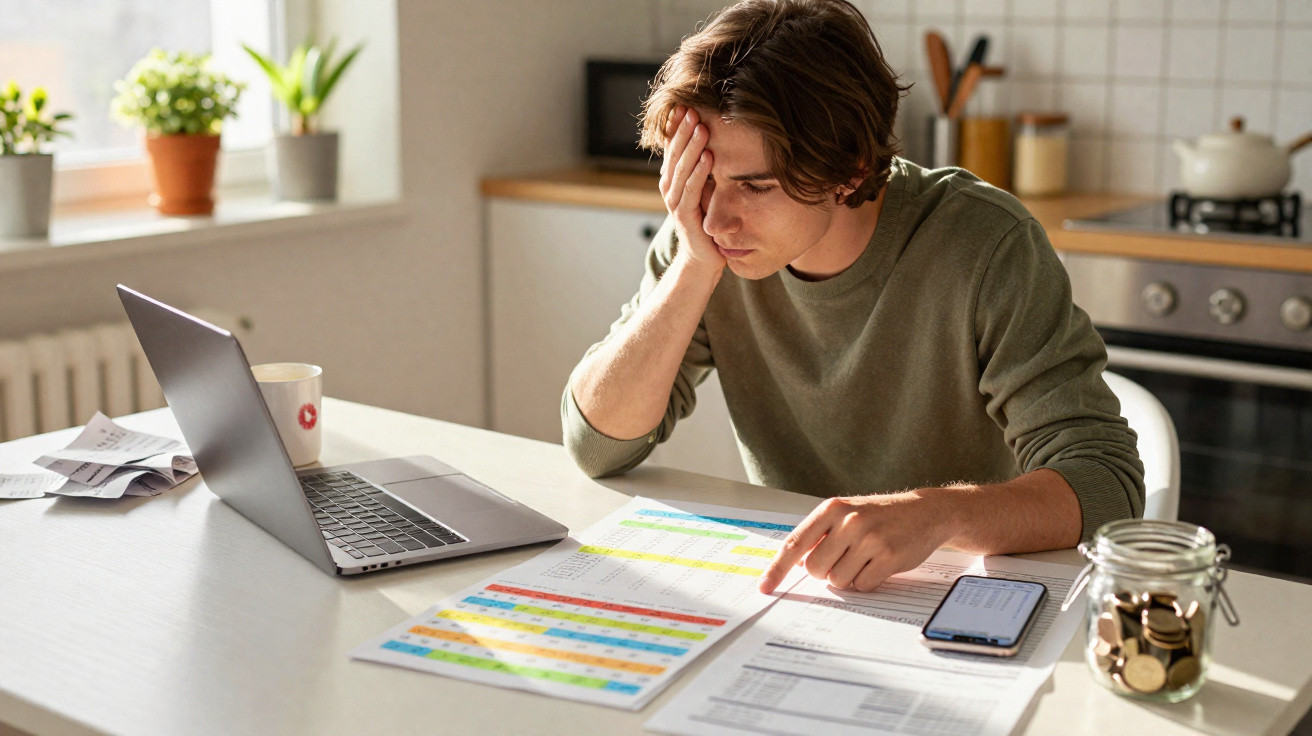

Numa noite de terça-feira, a minha app do banco quase me deu um ataque. Entre renda, supermercado, o aniversário de uma amiga, duas voltinhas “inofensivas” ao café por dia… o saldo parecia os últimos minutos de uma bateria de telemóvel a morrer.

O mais ridículo é que eu não andava a estourar dinheiro em malas de luxo nem em viagens tropicais. Estava era a deixar escapar euros em coisas pequenas, aborrecidas, e que nem sequer melhoravam a minha vida.

Numa dessas noites, feita de pânico e teimosia em partes iguais, decidi fazer uma experiência simples. Nada dramático, nada digno de um podcast de finanças - só um ajuste minúsculo à forma como o meu dinheiro se mexia, semana após semana.

Três meses depois, o meu orçamento parecia outro.

E essa foi a parte que eu não estava nada à espera.

A pequena alavanca que mexe em tudo sem fazer barulho

A grande viragem não começou com um emprego novo, um “side hustle” ou uma folha de cálculo rígida. Começou com uma regra curta e directa: pagar-me primeiro, de forma automática, antes de eu conseguir tocar no resto.

Não no sentido vago de “devia poupar mais”. Configurei uma transferência automática de um valor fixo, na manhã a seguir ao dia de pagamento, da minha conta principal para uma poupança separada - daquelas que ficam “fora de vista, fora da cabeça”.

E foi isto. Sem categorias complicadas, sem um orçamento com noventa linhas. Apenas um movimento de dinheiro que eu já não tinha de me lembrar de fazer, todos os meses.

No primeiro pagamento depois de activar aquilo, fiquei com um nó no estômago. Ver uma fatia do dinheiro a sair da conta antes do meu latte comemorativo do “recebi!” parecia… errado.

Mas aconteceu uma coisa estranha. Na segunda semana, em vez de entrar em pânico, limitei-me a… ajustar. Deixei de dizer que sim a todas as bebidas de última hora, troquei algumas entregas por comida feita em casa e adiei uma compra online que, na verdade, nem me interessava assim tanto.

Nada doeu de forma dramática. Ainda assim, no fim do mês, a conta de poupança tinha mais dinheiro do que eu tinha conseguido guardar num ano inteiro de “vou ter cuidado”.

O que mudou não foi tanto o total que eu gastava na vida - foi a ordem pela qual o dinheiro se mexia. Quando a poupança era opcional, eu arranjava sempre um “motivo” para a saltar: uma promoção, um jantar, um dia mau.

Assim que aquela transferência ficou automática e “trancada”, o meu cérebro recalibrava em silêncio. O meu saldo “disponível” parecia menor, e eu comportava-me como se fosse. Curiosamente, não me senti privada; senti-me apenas mais intencional.

Parecia que eu tinha dado, às escondidas, um salário ao meu eu do futuro. Esse único ajuste transformou o resto do meu orçamento - de culpa vaga - num limite claro, habitável e que eu conseguia mesmo respeitar.

Como copiar o ajuste sem destruir a tua vida

O método é simples: escolhe um valor realista de que consigas prescindir e automatiza-o para fora do teu alcance no momento em que o rendimento entra. Não tem de ser o valor perfeito. Não tem de ser o valor que um influencer diz que “deves” poupar.

Se for preciso, começa com um valor quase embaraçosamente pequeno. 20 €, 50 €, o preço de duas entregas por mês. Escolhe um dia, cria uma transferência recorrente para uma conta separada (ou subconta) e deixa que o sistema faça a disciplina por ti.

Não estás a provar nada a ninguém. Estás só a mudar quem recebe primeiro: as contas do passado, o teu presente, ou o teu futuro.

A grande armadilha é puxar demasiado, demasiado depressa. Decidir que, de repente, vais poupar metade do teu salário é uma ideia heróica que, normalmente, dura um mês e acaba num colapso.

O teu sistema nervoso precisa de confiar neste novo arranjo. Se te sentires constantemente apertada(o), vais cancelar a transferência, achar que “falhaste” e voltar a rastejar para o caos financeiro.

Sejamos honestos: ninguém faz isto todos os dias, com perfeição. A vida real tem contas de dentista, telemóveis partidos e bilhetes de avião que não estavam no plano.

Por isso, dá-te margem para ajustar. Pensa nisto como treino de músculo - não como castigo.

“Quando deixei de tentar ser uma super-heroína do orçamento e apenas automatizei um valor pequenino, tudo mudou”, disse-me uma amiga enquanto tomávamos café. “Não fiquei subitamente rica. Eu estava só… finalmente a andar na direcção certa.”

Para manter este ajuste vivo quando o mês descamba, ajudam algumas âncoras simples:

- Começa com um valor minúsculo, quase para rir, para primeiro criares consistência.

- Revê o valor a cada 3–4 meses e, se a vida permitir, aumenta devagar.

- Mantém a conta de poupança visualmente separada, para parecer “fora de limites”.

- Permite-te pausar ou reduzir a transferência apenas em emergências reais.

- Liga o hábito ao teu “porquê” (uma nota no nome da conta, uma fotografia no telemóvel).

Quando uma regra pequena reescreve a tua história sem ninguém notar

Passados alguns meses, percebi que o dinheiro naquela conta separada não eram só números. Eram opções.

Da primeira vez que caiu uma despesa inesperada, não fui a correr para o cartão de crédito, a suar frio. Usei aquela almofada silenciosa e depois reconstruí-a com as transferências seguintes. O meu orçamento deixou de parecer uma corda bamba e passou a parecer um caminho com corrimões.

Por fora, nada de espectacular tinha mudado. O mesmo trabalho, a mesma renda, as mesmas pessoas, a mesma cidade. Mas, dentro da minha cabeça, o guião tinha virado do “sou péssima(o) com dinheiro” para “estou mesmo a fazer alguma coisa quanto a isto”.

É este o poder estranho de um ajuste pequeno. Começas a ver mais lugares onde dá para alinhar: cancelar aquela subscrição esquecida, renegociar uma factura, dizer que não ao plano de que nem gostas.

Não por vergonha - por curiosidade. O que mais poderia mudar se eu deixasse de fingir que o meu dinheiro é um mistério?

Alguns meses vão continuar apertados. Em alguns dias, vais desejar poder carregar em pausa na vida adulta.

Mas aquela transferência automática e pequena continua a sussurrar outra história: não estás presa(o), estás a construir. Em silêncio, com teimosia, linha a linha.

| Ponto-chave | Detalhe | Valor para a leitora / o leitor |

|---|---|---|

| Automatizar o “paga-te primeiro” | Definir uma transferência recorrente para poupança logo após cada dia de pagamento | Cria poupança sem depender da força de vontade diária |

| Começar pequeno e ajustar devagar | Iniciar com um valor que não stressa a tua vida mensal | Torna o hábito sustentável e reduz culpa ou esgotamento |

| Contas separadas, papéis separados | Manter a poupança visualmente afastada do dinheiro para gastar | Diminui a tentação e clarifica o que está realmente disponível |

Perguntas frequentes:

- Pergunta 1: Quanto devo começar a transferir automaticamente todos os meses?

- Pergunta 2: E se o meu rendimento for irregular ou eu trabalhar por conta própria?

- Pergunta 3: Devo focar-me em poupar ou em pagar dívidas primeiro?

- Pergunta 4: Como é que evito ir sempre buscar dinheiro à poupança?

- Pergunta 5: E se eu já sentir que não sobra nada para poupar?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário